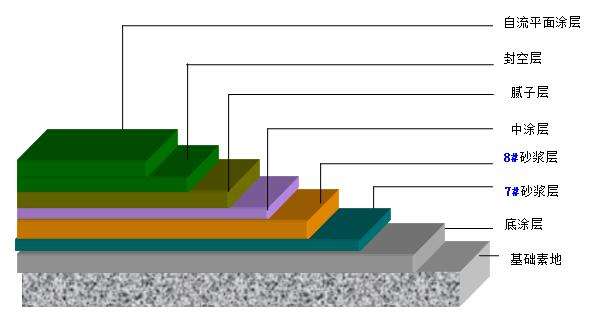

环氧地坪|环氧地坪漆|环氧地坪漆价格

环氧地坪|环氧地坪漆|环氧地坪漆价格

CHEM 研究机构估计,欧洲2016年涂料产量达850万吨,价值约为260亿欧元。预计市场的增幅低于国内生产总值(GDP)。

欧洲涂料市场继续经历不同的增长模式和驱动力。自2015年以来,随着欧盟经济复苏缓慢,市场受到经济不稳定和政治紧张局势的负面影响,尤其是东欧地区。

另一方面,维持欧洲涂料需求的积极方面:消费者支出相对稳定,欧盟几个国家汽车行业的健康增长。这些因素对欧洲经济和涂料的需求都有稳定的作用。此外,建筑部门终于从长期的衰退阶段出现。住房和基础设施项目的投资正在复苏。

欧盟(28个成员国)占欧洲涂料需求的70%左右,东欧(包括独联体和土耳其)占30%。八个国家一起占欧洲市场的近80%,德国是欧洲最大的单一市场。欧洲需求量的低增长(平均:<1%)已经由2015年以来区域增长格局不同,在南欧逐步复苏。此外,英国、德国、西班牙、瑞典、波兰、土耳其和中欧国家的需求均高于平均水平。然而,这个整体温和的增长在很大程度上被俄罗斯的市场收缩所抵消。

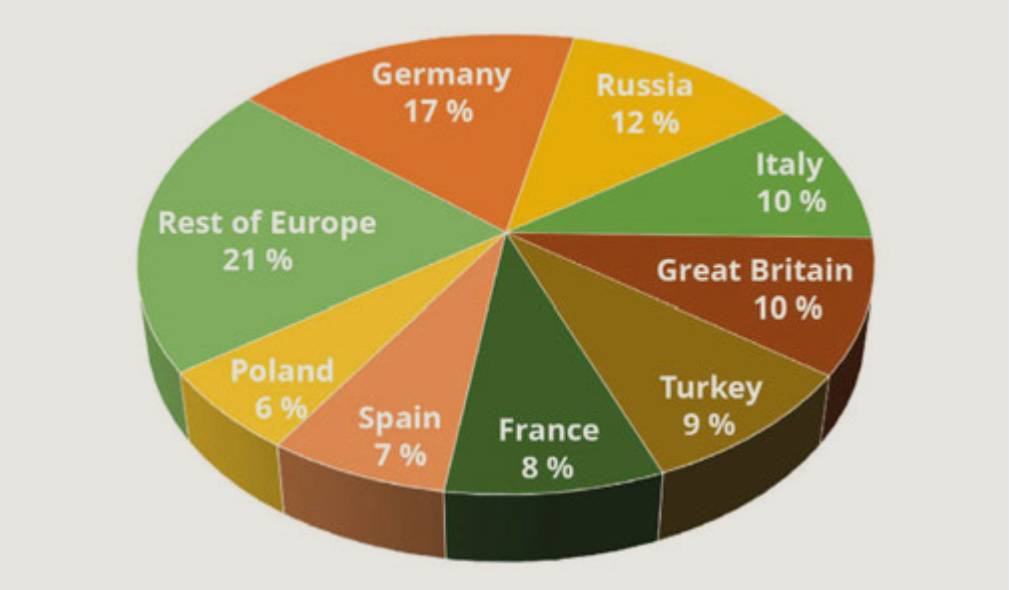

按地域来看,德国、俄罗斯、意大利、英国、土耳其、法国、西班牙、波兰及其他欧洲国家分别占比17%、12%、10%、10%、9%、8%、7%、6%及21%,产量分别为144.5万吨、102万吨、85万吨、85万吨、76.5万吨、68万吨、59.5万吨、51万吨及178.5万吨。

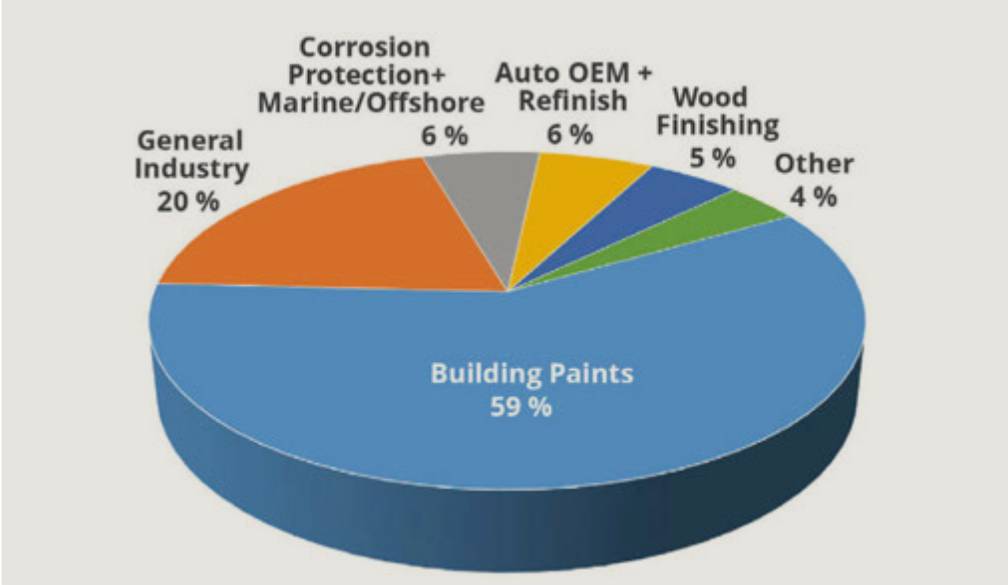

按终端来看,建筑涂料、一般工业涂料、防腐/防护/船舶/海洋涂料、汽车OEM涂料/汽车修补漆、木器漆及其他分别占比为59%、20%、6%、6%、5%、4%,产量分别为501.5万吨、170万吨、51万吨、51万吨、42.5万吨。

作为涂料需求限制的其他因素是强制性规定,旨在降低产品的挥发性有机物(VOC)含量,加上总体尝试降低涂料的消耗量。由于经济原因,为减少每平方米涂层表面施用的材料量,需要付出巨大的努力。这一目标可以通过使用更高性能的原材料来支撑较薄的涂膜来部分实现。可以通过减少在施用期间浪费的油漆量来进一步节省成本。抑制涂料需求增长的另一个趋势是完全消除了对表面涂层的需求。这种趋势得到了使用不需要涂层的替代建筑和组装材料的支持,例如不锈钢,着色塑料材料或使用层压膜。